Kapitalmarktbericht für das Jahr 2025 und Ausblick auf das Jahr 2026

Ein Jahr großer Veränderungen, Einschnitte und Herausforderungen liegt hinter uns. Es ist unsere Aufgabe als Portfoliomanager, diese zu bewerten und Emotionen weitestgehend auszublenden. Wir versuchen, nüchtern und strategisch denkend Marktsituationen zu analysieren und bestenfalls Entwicklungen zu antizipieren.

Veränderungen (positive wie negative) treten immer fundamentaler und überraschender in Erscheinung. Dies hat politische, technologische und gesellschaftliche Gründe. In der Folge sind die Auswirkungen auf den Kapitalmärkten schwerer zu antizipieren und zunehmend weniger nachhaltig. Daraus resultierte im Jahr 2025 in der Portfolioverwaltung eine weitaus größere Investmentdynamik und einhergehend eine signifikant größere Transaktionsanzahl – öfter als je zuvor mussten wir auf Gegebenheiten reagieren.

Daher freut es uns ganz besonders, dass wir für unsere Mandanten abermals sehr positive Ergebnisse im Rahmen unserer Vermögensverwaltungsportfolien aufzeigen können. Dies, gepaart mit einer geringen Portfoliovolatilität, zeigte zudem die Erreichung eines unserer wesentlichen Ziele auf: größtmögliche Robustheit!

Folgende Entwicklungen dürfen wir konstatieren (brutto, vorab Steuern/Gebühren):

Vermögensverwaltung „Chance“ (offensiv)

+ 16,55% (in den letzten 3 Jahren: + 39,82%)

Vermögensverwaltung „Wachstum“ (moderat)

+ 15,17% (in den letzten 3 Jahren: + 34,96%)

Vermögensverwaltung „Balance“ (ausgewogen)

+ 11,12% (in den letzten 3 Jahren: + 28,15%)

Vermögensverwaltung „Substanz“ (defensiv)

+ 7,15% (in den letzten 3 Jahren: + 19,87%)

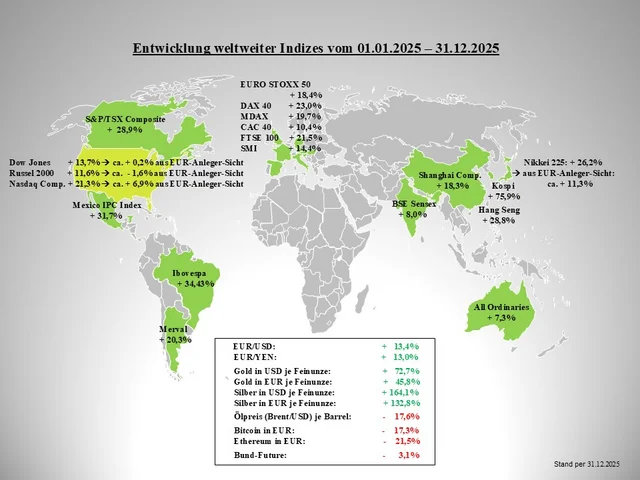

Zur Einordnung dieser Performancezahlen zeigen wir Ihnen die Entwicklung der wesentlichen Marktindizes in der Weltkarten-Grafik auf. Beachtenswert sind aufgrund der Währungsentwicklungen in 2025 vor allem die US-Indizes sowie die japanischen Kurse auf EUR-Basis (Sicht deutscher Anleger).

Der Blick nach vorn

Unverändert gehen wir davon aus, dass die Schnelllebigkeit von politischen und wirtschaftlichen Entwicklungen bleibt. Disruptive Veränderungen werden uns weiter begleiten und daher gilt es, ein Höchstmaß an Vorsicht walten zu lassen. Da jedoch bekanntermaßen Risiken und Chancen im Gleichschritt laufen, gilt es, beide zu lokalisieren und die Portfolien entsprechend risikomeidend und zugleich chancenorientiert auszurichten.

Folgende Grundeinschätzungen prägen zu Beginn des neuen Jahres unsere Investmentstrategien:

Geopolitik

Die Entwicklungen in den USA könnten noch konfuser werden. Präsident Trump ist in vielerlei Themen (außen- und innenpolitisch) „verhakt“. Einer Vielzahl seiner Konfliktherde stehen zunehmend keine nachhaltigen Lösungsansätze gegenüber bzw. der Gegendruck nimmt zu. Gefahren ergeben sich aus dem zunehmenden Vertrauensverlust in die Verlässlichkeit der Wirtschaftspolitik (Planungssicherheit) und der zweifelhaften Fiskalpolitik (Zölle, Steuern, Staatsschulden, Verteilungsmechanismen…).

Die asiatischen Länder – allen voran China und die südostasiatischen Staaten – erkennen ihre Chance, welche sich aus der Bevölkerungsentwicklung, dem Bildungsstand und der immer besseren Wirtschaftsstruktur ergibt. Die neue Seidenstraße dient als motivierende Zielprojektion. Wenn keine neuen innerasiatischen Konflikte entflammen, gehen wir klar von einer weiter prosperierenden Dynamik aus.

Europa droht zerrieben zu werden. Wenn sich die EU spaltet oder spalten lässt, wird es schwer. Es sind wirtschaftlich schwächere bzw. staatlich höher verschuldete Länder in Europa, die bereit sind, die EU zu schwächen. Diese Marionettenländer werden von Dritten (USA, Russland, China) als Mittel zum Zweck benutzt. Sie sind dann die Ersten, die im Spaltungsfall uninteressant wären und fallen gelassen würden. Wenn dieser Gedanke in den Bevölkerungen um sich greift, besteht eine neue Chance für die EU – die „Koalition der Willigen“ muss daher jetzt selbstbewusst, aber konsequent vorauslaufen. Auch Europa braucht eine attraktive Zielprojektion und anschließend eine konsequente Umsetzung hin zu dieser.

Unser Fazit

Unkalkulierbar, hohe Prognoseunsicherheit, aber eben auch genau deshalb mit positivem Überraschungspotential

Globale Wirtschaftsentwicklungen

- Die Weltwirtschaft wird leicht reduziert wachsen – mit prognostiziert 2,8% in 2026 nach 3,0% in 2025.

- Das Wachstum in der Eurozone verharrt bei ca. 1,4%, das deutsche BIP könnte auf 1,0% nach 0,3% ansteigen.

- Das US-Wachstum wird sich auf ca. 1,8 % normalisieren (nach 2,8% in 2024 und 2,0% in 2025).

- Asien (ohne Japan) bleibt der weltweite Wirtschaftsmotor mit Wachstumsraten von oberhalb 4%.

Wir gehen in Summe von einer weiterhin robusten weltwirtschaftlichen Entwicklung aus, die insbesondere in den westlichen Industrienationen durch eine offensive Fiskalpolitik der Länder und einer stimulierenden Geldpolitik unterstützt wird.

Unser Fazit

Robust wachsende Weltwirtschaft mit regionalen Unterschieden bietet Grund zum Optimismus und zeigt Investmentchancen auf

Fiskalpolitik, staatliche Konjunkturanreize und die Geldpolitik der Notenbanken

Durch die bereits erfolgten Zinssenkungen insbesondere in Europa und den USA verringert sich der Einfluss der Notenbanken, zumal die Inflationsprognosen nur wenig Spielraum für weitere Handlungen zulassen. Initiativen zur Geldmengenausweitung würden verbleiben, sind aber aktuell nicht angedacht.

Entscheidender sind damit die staatlichen Anreizprogramme und die Fiskalpolitik. Hier ist bereits einiges in der Pipeline und wird in 2026 seine Wirkung entfalten (z. Bsp. Deutschlands 500 Mrd. EUR Sondervermögen).

In den USA werden die von der Trump-Administration weiter forcierten Deregulierungsmaßnahmen kurzfristig positiv wirken (besonders im Tech- und Bankenbereich), aber langfristig Gefahren aus der ungebremsten und unregulierten Unternehmergier in sich bergen.

In Europa wäre allein schon ein Abbau der Überregulierung sehr stimulierend und hätte eine enorme, zudem kostenfreie Kraft in sich. Wir gehen allerdings davon aus, dass aufgrund der Trägheit des europäischen Systems und der Uneinigkeit der Akteure große Schritte ausbleiben. Gleiches beobachten wir in Deutschland.

Unser Fazit

Vernetzte Abhängigkeiten beinhalten Ansteckungsgefahren aber auch ein gemeinsames Ziel (Erfordernis), denn eine Rezession kann sich politisch gerade keine Regierung (ausgenommen Russland) leisten; Anreize sind gesetzt und werden ausgebaut

Währungen / US-Dollar

Zur Verringerung des Außenhandelsdefizites wünscht sich die US-Administration einen weiterhin schwachen US-Dollar. Möglicherweise erreicht sie dies aufgrund von weiteren Vertrauensverlusten in die US-Geldwertstabilität (Staatsverschuldung, Einflussnahme auf Entscheidungen der Notenbank).

EUR/USD verläuft seit ca. 10 Jahren in einem stabilen Seitwärtstrend, jedoch mehren sich die Anzeichen, dass ein Ausbruch und damit der Beginn einer USD-Schwäche entstehen könnte. Im Konsensschnitt liegen die Analysten bei einer EUR/USD Obergrenze von ca. 1,20 bis 1,22 für 2026, was keine wesentliche Veränderung darstellt. Wir heben das Währungsthema aber deshalb hervor, weil wir einen stärkeren US-Dollarverfall (auch gegenüber anderen Hartwährungen) als durchaus wahrscheinlicher ansehen und dieses Szenario einkalkulieren.

Unser Fazit

Eine politisch initiierte USD-Schwäche ist zwar weniger wahrscheinlich, aber bei Ereigniseintritt anlageklassenklassenübergreifend unbedingt beachtenswert

Technologische Entwicklung

Unabhängig von den Entwicklungsgeschwindigkeiten rund um Künstliche Intelligenz, Datenzentren und Energiesysteme stehen wir inmitten eines Jahrzehnts der technischen Revolution. Deren Folge wird eine enorme Effizienzsteigerung in nahezu allen Wirtschaftsbereichen sein und damit maßgeblich unsere Wohlstandsmehrung prägen.

Inwiefern der kurzfristige Hype und einhergehend das hohe Erwartungsmanagement gerechtfertigt sind, wird sich beweisen. Vorschusslorbeeren und euphorische Übertreibungen auf technologische Umbrüche gab es schon immer. Wir erinnern an die Dotcom-Blase 1999. Korrekturen stellten dabei immer wichtige Marktbereinigungen dar und waren Sprungbrett für anschließende Wachstumspfade.

Wir bleiben in diversen Zukunftsfeldern investiert und folgen den Trends. Wichtig bleibt der Blick in die Breite, denn die BigTechs bestimmen die Schlagzahl, aber die Peripherie wird Nutznießer sein. Ein Beispiel: Die physische KI (haptische Anwendungen, wie z.B. Operationsroboter in der Medizintechnik oder Roboter in der Pflege und als Haushaltshilfen) wird der logische nächste Trend und in nahezu allen Branchen involviert sein.

Unser Fazit

Den Beginn einer Epoche begleiten immer Unsicherheiten, Euphorie, Übertreibungen; ein technischer Umbruch mit enormen Effizienzsteigerungen ist jedoch unabwendbar und muss als Chance begriffen werden - allenfalls die Zeitachse ist vage

Marktbreite an den Aktienbörsen

Der bisherige Aufschwung konzentrierte sich auf wenige Konzerne – zumeist die BigTechs. In der Folge entstanden auch gewaltige Ungleichgewichte in diversen Aktienindizes. Letztere sind zunehmend kein Spiegelbild der Kapitalmarktentwicklung mehr, sondern bilden Konzentrationen ab. Hier muss auch klar differenziert werden, wenn pauschal von KGV´s der Indizes gesprochen wird. Beispielhaft nennen wir hier den S&P 500, der die 500 größten US-Titel umfasst und trotzdem aktuell fast 40% seiner Gewichtung auf nur acht Unternehmen konzentriert.

Wir sehen zunehmend eine Renaissance der Marktbreite, wobei gerade bilanzstarke Unternehmen mit klarem Geschäftsmodell wieder in den Fokus geraten. Allein hieraus ergibt sich ein Kurspotential.

Unser Fazit

Marktrisiken bestehen vornehmlich aus aufgebauten Konzentrationsrisiken, die Marktbreite bietet übergeordnetes Potential

Welche Einschätzungen ergeben sich hieraus für die verschiedenen Anlageklassen?

Rentenmärkte

Die Rentenmärkte werden aufgrund der erreichten niedrigen Zinsniveaus zunehmend unattraktiv gerade im Hinblick auf die Nettorenditen. Situativ können im mittelfristigen Laufzeitenbereich Investmentchancen entstehen. Bei Fremdwährungsanleihen raten wir aufgrund der möglichen hohen Schwankungsbreite in den Währungen zur Vorsicht.

Immobilienmärkte

Im Euroraum sind Wohnimmobilen aufgrund der substantiellen Bestandsunterdeckung attraktiv, jedoch mit geringen Renditeaussichten. Ballungszentren sind zu bevorzugen. Im Gewerbeimmobilienmarkt sollten nur professionelle Anleger agieren, da hier infolge weiterer Verschiebungen der Wirtschaftssektoren die Nachfragesituation dynamisch und schwer einschätzbar ist.

Aktienmärkte

Aktienwerte sind zu bevorzugen. Die Fokussierung auf eine große Markt- und Regionalbreite sowie eine hohe Nachhaltigkeit und Substanz in den Geschäftsmodellen sowie eine unbedingte Einbindung von Zukunftstechnologien sind unerlässlich. Die Kunst des Investierens bleibt im „Weglassen“. Branchen, Regionen oder Unternehmen, die im Fokus politischer Spiele oder aber deren Geschäftsmodelle wegen technologischer Entwicklungen in Frage stehen könnten, sind konsequent zu meiden.

Rohstoffe / Edelmetalle

Edelmetalle bleiben unverändert das Ziel von Kapitalverschiebungen. Im Zuge der politischen Konflikte ist vielen Akteuren klar geworden, dass Buchgeld oder im Ausland verwahrte Reserven zum Spielball werden können. Die physische Sicherung u.a. über Edelmetalle wird daher anhalten. Da einige Edelmetalle zudem eine hohe Produktionsnachfrage (Verbrauch) haben, entsteht ein Nachfrageüberhang und eine entsprechende Kursdynamik. Rückblickend verweisen wir auf die Entwicklung des Silberpreises.

Bei den Energierohstoffen gehen wir infolge der zunehmenden Förderaktivitäten bei Öl und Gas sowie dem Angebotsüberhang von einer stabilen Preisentwicklung auf dem niedrigen Bestandsniveau aus, was auch positive Auswirkungen auf die Inflationskennziffern hätte.

Sehr geehrte Mandanten, Geschäftspartner, Interessierte, es ist unsere Passion und Aufgabe zugleich, Sie durch ein neues Jahr zu begleiten. Alle Jahresanfangsprognosen können schnell Makulatur sein, wenn uns fundamentale Ereignisse überraschen. Wir, die Berliner Effektenbank, wollen weiterhin das flexibel manövrierbare „Schnellboot“ sein. Wir können uns an den gut sichtbaren “Tankern“ unserer Branche orientieren, wenn wir es für sinnvoll erachten. Wir können und werden aber vornehmlich mit dynamischen Richtungs- sowie Geschwindigkeitswechseln konsequenter als andere auf Marktsituationen reagieren. Das macht uns aus und das war die Basis unserer Ergebnisse.

Wir hoffen, dass uns das weiterhin so gut gelingt wie in den letzten Jahren und danken Ihnen an dieser Stelle für die lange Zeit der Treue und des Vertrauens. Starten Sie gut ins neue Jahr!

Ihre ganz persönliche Privatbank

Berliner Effektenbank

Das könnte Sie auch interessieren