Kapitalmarktbericht für das 2. Quartal 2026

Es war einmal…, da konnten Ökonomen nüchtern auf Basis von Kennzahlen wie z. Bsp. Kapazitätsauslastungen, Lagerbeständen oder Transportkapazitäten belastbare Schlüsse für die Konjunkturentwicklung ziehen. Die Theorien gelten natürlich im Grundsatz fort, jedoch werden die gezogenen Schlüsse aktuell regelmäßig durch politische Chaosentscheidungen überholt und einkassiert. Wirtschafts- und Konjunkturanalysen bedingen nun geopolitische Risikoabschläge. Gefährlich ist die Unkalkulierbarkeit und damit die Planungsunsicherheit.

Die Dynamik im Iran-Konflikt seit Ende Februar ist hierfür aktuellstes Beispiel. Die gesamte Weltwirtschaft wird aus der Balance gebracht, in Geiselhaft genommen. Persönliche Eitelkeiten von Machthabern stehen über dem Wohl der Masse und auch über der Eruierung zielführender Lösungen.

Trump, Xi und Putin suchen Wege zu einer neuen Weltordnung. Xi hat Zeit, Trump dagegen überhaupt nicht und Putin scheint die Zeit auszugehen. Hieraus leiten sich mögliche Szenarien rund um den Iran, die Ukraine und den Taiwan–Konflikt ab. Letzter rückt immer mehr dahingehend in den Fokus, als dass Chip- und Quantum-Prozessoren das neue „Gold“ zu werden scheinen. Der Iran-Krieg stellt zunehmend ein hohes Inflationsrisiko dar (Energie, Dünger…). Erste Erwartungen an möglicherweise ansteigende Zinsen sind schon eingepreist, eine mögliche Zinswende mit globalen Auswirkungen muss einkalkuliert werden. Wir bleiben restriktiv – auch oder gerade wegen der parallel hohen Bewertungen im Tech-Segment.

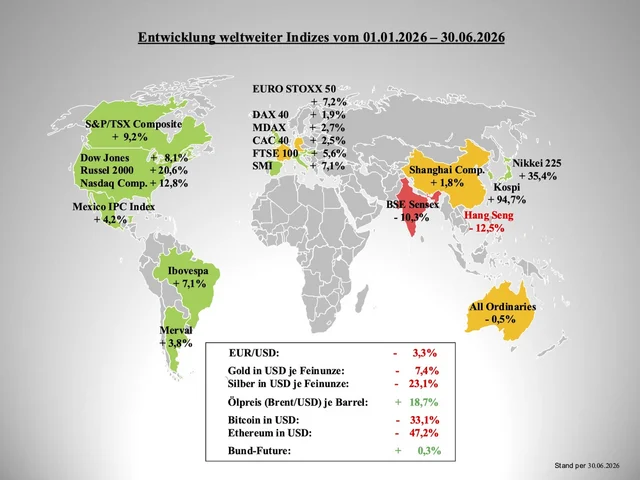

Mögen die meisten Aktienindizes nach außen stabil erscheinen, so sind die Verwerfungen im Inneren der Indizes teilweise enorm.

Es erfüllt uns mit Stolz, dass wir in unseren Vermögensverwaltungen weiterhin sehr erfolgreich performen. So konnten wir bisher im Jahr 2026 ein Halbjahresplus von ca. 11,9% in unserer offensiven Variante „Chance/Fonds“ erreichen – nach 17,8 % im Vorjahr und 13,9 % in 2024 (alle Zahlen vor Kosten).

Welche Themenfelder werden unseres Erachtens die Entwicklungen im 3. Quartal prägen?

1. Midterms voraus

Am 03.11.2026 finden die US-Zwischenwahlen statt. Für Donald Trump sind Niederlagen prinzipiell ausgeschlossen. Aggressionen und Anfeindungen werden zunehmen, Gerichte in Alarmbereitschaft sein. Man muss davon ausgehen, dass die aktuelle Regierung den Machterhalt über Landesinteressen sowie das Gemeinwohl stellen könnte und auch wirtschaftliche Risiken billigend in Kauf nimmt.

2. Zinsentwicklung / die US-Notenbank „FED"

Alle Augen sind auf die FED und den neuen FED-Chef gerichtet. Aktuell prallen zwei Entwicklungen aufeinander – eine über Ziel liegende Inflation und das überraschend robuste US-Wirtschaftswachstum. Bisher eingepreiste Zinssenkungen schließen sich in dieser Situation faktisch aus. Auch wird sich erst noch zeigen, ob der neue FED-Präsident das selbst gesetzte Ziel der Preisstabilität konsequent verfolgt und tatsächlich unabhängig von politischen Erwartungen agiert.

Höhere Zinsen belasten Wachstums- und insbesondere KI-Aktien sowie Small-Caps, sinkende Renditen unterstützen diese aktuell sehr relevanten Markt-Segmente.

3. Künstliche Intelligenz – Investitionszyklus

Der KI-Boom bleibt der wichtigste strukturelle Treiber. Die getätigten Investitionen erlauben keinen Misserfolg. Der Markt wird beobachten, ob die Milliardeninvestitionen tatsächlich in steigende Gewinne umgesetzt werden, wie schnell die Softwarekonzerne die KI-Module monetarisieren und ob die Nachfrage nach den Rechenzentren anhält. Wir sehen den KI-Zyklus weiterhin als wirtschaftlichen Haupttreiber, warnen aber zugleich vor den momentan hohen Bewertungen. Entscheidend wird es sein, welche Unternehmen ihre KI-Investitionen bereits in steigende Gewinne umsetzen können. Der Markt dürfte 2026 weniger auf Visionen als auf messbare Produktivitäts- und Margeneffekte reagieren.

4. Unternehmensberichte Q2

Zwischen Mitte Juli und August beginnt die Berichtssaison. Wir achten besonders auf die Gewinnentwicklung, die Margenentwicklung im Hinblick auf die höheren Lohn- und Finanzierungskosten sowie auf die Prognosen für 2027. Im Mittelpunkt stehen die KI-Infrastruktur, der Cloud-Bereich, die Halbleiter-Branche, das Software-Segment und ganz besonders die Industrieautomation.

5. Geopolitik / Rohstoffpreise

Die größten Risiken bestehen in den Konflikten im Nahen Osten sowie dem Verhältnis der USA zu China (inkl. der Taiwan-Frage). Daraus resultieren weitreichende Einflüsse auf die globale Energieversorgung sowie die inflationstreibenden Kostenelemente (Ölpreis, Transport- und Versicherungskosten). Hier liegt die weltweite Achillesferse, wie wir gerade schmerzlich aus der Schließung der Straße von Hormus neu lernen.

6. Handels- und Zollpolitik

Die Auswirkungen neuer Handelsbeschränkungen werden im dritten Quartal zunehmend sichtbar. Einflussreich wird insbesondere die Inflationsentwicklung, das Funktionieren der Lieferketten und die Entwicklung der Gewinnmargen der global agierenden Unternehmen. Vor allem deutsche Industrie- und Maschinenbauwerte könnten profitieren, wenn sich der Investitionszyklus beschleunigt.

Ein fortgeschrittener technischer Entwicklungszyklus, teils hohe Bewertungen im Tech-Segment sowie stark ansteigende Refinanzierungsvolumina an den Kapitalmärkten (Finanzierungen, IPOs) weisen auf einen möglichen Hochpunkt hin. Die daraus resultierenden Risiken behalten wir ebenso im Blick, wie die Chancen, die sich aus Folgeentwicklungen des KI-Booms ergeben.

In diesem Sinne bleiben wir konzentriert, immer an Ihrer Seite stehend und danken all unseren Mandanten vielmals für das uns entgegengebrachte Vertrauen.

Ihre ganz persönliche Privatbank

Berliner Effektenbank

Das könnte Sie auch interessieren